Ketika melakukan analisis terhadap perusahaan yang sahamnya diperdagangkan di pasar, sangat penting untuk dapat dengan cepat menilai rasio harga pasar kertas saat ini dibandingkan dengan, secara relatif, keberhasilan perusahaan ini. Dengan kata lain, apakah saham dinilai terlalu tinggi, adil, atau diremehkan. Ada berbagai macam rasio keuangan dalam kerangka analisis fundamental, yang memungkinkan untuk melakukan penilaian semacam itu.

Rasio Likuiditas Ekuitas

Data-data ini, termasuk rasio P / E, menunjukkan dan mengubah informasi kunci tentang perusahaan, mengungkapkannya per saham. Rasio ini memungkinkan untuk memahami berapa banyak dari total pendapatan, laba, ekuitas, dan dividen yang dihitung per satu saham perusahaan ini. Artikel ini berfokus pada salah satu alat ini - rasio P / E.

Apa artinya ini?

Singkatan P / E, yang juga digunakan dalam sumber-sumber berbahasa Rusia, secara harfiah berarti "harga terhadap pendapatan", yang secara harfiah diterjemahkan "harga ke laba". Seringkali sebutan yang lebih akrab dari istilah ini dalam bahasa Rusia digunakan - “kelipatan keuntungan”. Istilah rasio P / E kadang-kadang digunakan untuk menunjukkan makna yang sama dan juga digunakan dalam literatur yang relevan.

Bagaimana cara menghitungnya?

Rumus untuk menghitung koefisien P / E adalah sebagai berikut:

Tingkat Pangsa Pasar / Penghasilan per Saham.

Penting untuk dicatat di sini bahwa laba tidak berarti seluruh volume pendapatan perusahaan, tetapi laba bersih setelah semua pajak dan dividen pada saham preferen dibayarkan, per satu saham perusahaan ini.

Yaitu, sebelum menghitung rasio ini, perhitungan antara laba per saham diperlukan. Rasio ini secara standar dilambangkan dengan singkatan EPS, yang merupakan singkatan dari "earning per share", secara harfiah - "earning per share". Rumus untuk menghitungnya sangat sederhana:

Laba per saham = (Laba bersih setelah semua pajak dibayarkan - dividen pada saham preferen) / Jumlah saham beredar.

Biasanya, indikator ini dihitung berdasarkan data yang diperoleh untuk satu tahun kalender, dan untuk analisis dipertimbangkan dalam dinamika selama periode waktu tertentu. Data awal untuk perhitungan tersebut dapat diperoleh dari bahan pelaporan standar perusahaan yang diterbitkan dalam domain publik.

Misalnya, dengan total laba bersih perusahaan untuk tahun 5 miliar rubel dan tidak adanya pembayaran dividen atas saham preferen, 860.000 saham beredar di pasar dan harga pasar saat ini dari 120.000 rubel, rasio P / E dapat dihitung.

Pertama kita mendapatkan EPS: 5.000.000.000/860.000 = 5.813.95 rubel.

Kemudian koefisien P / E = 120.000 / 5.813.95 = 20.6.

Apa artinya

Koefisien P / E menunjukkan bagaimana pasar saham mengevaluasi saham perusahaan saat ini. Pada intinya, koefisien ini mengungkapkan fakta sederhana - berapa kali harga pasar saham saat ini lebih dari laba bersih yang dihasilkan oleh satu saham ini. Atau hanya - berapa banyak keuntungan tahunan yang terkandung dalam harga saham. Seseorang dapat memberikan interpretasi berikut: selama berapa tahun investasi dalam tindakan ini akan terbayar jika urusan perusahaan ini akan berjalan dengan cara yang sama seperti pada tahun pelaporan.

Bagaimana saya bisa mendaftar?

Dengan menghitung koefisien ini, investor dapat menilai keadilan harga saham dibandingkan dengan laba yang dihasilkan oleh perusahaan per saham. Jika rasio ini sangat penting, dimungkinkan dengan tingkat kepastian tertentu untuk menyimpulkan bahwa saham perusahaan ini diremehkan, dan, setelah mempelajari lebih lanjut laporan keuangannya, membuat keputusan tentang akuisisi saham untuk mengantisipasi peningkatan nilainya. Indikator yang terlalu rendah bisa berarti penilaian yang tidak memadai, munculnya apa yang disebut "gelembung" di saham ini, dan menandakan perlunya menjual saham ini sebelum momen negatif di pasar terjadi.

Alasan di atas adalah karakteristik dari pasar saham yang disebut efektif. Namun, seringkali investor yang tidak berpengalaman bertindak sebaliknya, yaitu berfokus pada profitabilitas tinggi, mereka mengakuisisi sebagian besar saham perusahaan dengan rasio P / E yang rendah.

Perlu dicatat bahwa perusahaan dan perusahaan dari berbagai industri memiliki tingkat P / E yang berbeda secara signifikan. Dalam industri yang berkembang lambat, seperti farmakologi atau pembuatan kapal, indikator ini secara signifikan, seringkali beberapa kali lebih tinggi, daripada di industri yang dinamis seperti industri Internet, komunikasi dan beberapa lainnya. Intensitas modal industri juga sangat penting. Oleh karena itu, seringkali tidak ada gunanya membandingkan indikator ini untuk perusahaan yang berbeda. Untuk meningkatkan akurasi analisis, koefisien P / E dihitung tidak hanya untuk stok masing-masing perusahaan, tetapi juga untuk seluruh sektor ekonomi nasional, yang memberikan peluang tambahan untuk menentukan jenis "orang terkemuka" di setiap industri dengan dasar analisis yang sesuai. Indikator “multiple profit” dihitung serupa untuk indeks saham, yang merupakan kondisi rata-rata pasar saham di suatu negara.

Interpretasi matematis

Rumus perhitungan adalah hasil bagi divisi, di mana harga saham di pembilang dan profitabilitas saham di penyebut. Jadi, jika pembilangnya stabil, yaitu harga saham tidak naik, dan penyebutnya, yang mencerminkan profitabilitas, terus meningkat, koefisiennya turun. Dengan perkembangan acara seperti itu, jelas bahwa saham ini diremehkan oleh pasar. Kebalikannya juga benar. Oleh karena itu, ketika melakukan analisis, sangat penting untuk mempelajari perilaku koefisien P / E dalam dinamika, yang memungkinkan kita untuk memperkirakan dan memperkirakan harga masa depan dari saham tertentu.

Interpretasi rumah tangga

Bahkan, koefisien ini, untuk kemudahan pemahaman, dapat secara sewenang-wenang digambarkan sebagai rasio harga pasar saat ini dari apartemen sewaan dengan sewa tahunan untuk itu. Jika biaya apartemen 15 juta rubel, dan sewa tahunan adalah 720 ribu rubel, maka koefisiennya akan menjadi 20, 8 (15.000 / 720). Yang berarti bahwa biaya apartemen sepenuhnya akan membayar arus kas dari menyewanya selama 20, 8 tahun.

Kerugian koefisien

Selain perbedaan industri yang telah disebutkan, rasio P / E saham memiliki sejumlah kelemahan. Pertama-tama, harus diingat bahwa salah satu indikator utama yang digunakan untuk menghitungnya, yaitu, laba, dapat dikenai beberapa manipulasi hukum. Hal ini dapat dilakukan karena fakta bahwa laba adalah perbedaan antara pendapatan, yang ukurannya sulit didistorsi, dan biaya, penghapus-bukuan dan refleksi yang dalam akuntansi cukup beragam. Memahami keuntungan untuk mengoptimalkan pajak adalah kejadian yang cukup umum di semua sektor dan negara. Koefisien P / E negatif terjadi ketika kerugian bersih muncul pada periode pelaporan dan bukan laba bersih. Namun, untuk perusahaan baru yang menjanjikan ini adalah kejadian yang cukup umum. Dalam hal ini, analisis pada instrumen ini tidak mungkin dilakukan, karena dapat menyesatkan investor. Indikator ini juga tidak efektif dalam kasus likuidasi awal perusahaan, disertai dengan penjualan aset dan penutupan semua hutang perusahaan. Namun, kelemahan paling penting dari rasio P / E adalah bahwa ia mencerminkan masa lalu, dan semua investor terutama tertarik pada masa depan. Namun, kerugian ini melekat pada semua indikator, tanpa kecuali.

Rasio yang Dimodifikasi

Ada beberapa jenis rasio "laba berganda", jadi Anda harus berhati-hati ketika menganalisisnya untuk perusahaan yang berbeda. Perbedaannya terutama dalam penggunaan berbagai indikator profitabilitas. Untuk perhitungan, laba yang paling sering digunakan adalah perusahaan yang diterima untuk tahun fiskal pelaporan terakhir. Namun, seringkali laba yang diprediksi dapat digunakan sebagai gantinya, dalam hal ini koefisien disebut "perspektif P / E rasio, " atau koefisien perkiraan. Koefisien geser yang disebut juga dapat diterapkan, di mana data perusahaan triwulanan diperhitungkan. Yang paling "maju" di antara rasio P / E yang dimodifikasi adalah CAPE (rasio P / E yang disesuaikan secara siklis), atau dalam bahasa Rusia: "beberapa rasio laba yang dikurangi secara siklis". Koefisien ini dihitung berdasarkan moving average 10-tahun yang didiskontokan pada tingkat inflasi untuk periode ini. Penerapannya memungkinkan Anda untuk "memperlancar" lompatan acak dalam laba perusahaan atau harga sahamnya di pasar. Perhitungannya cukup memakan waktu, tetapi ada kalkulator yang sesuai di domain publik.

Pasar saham global

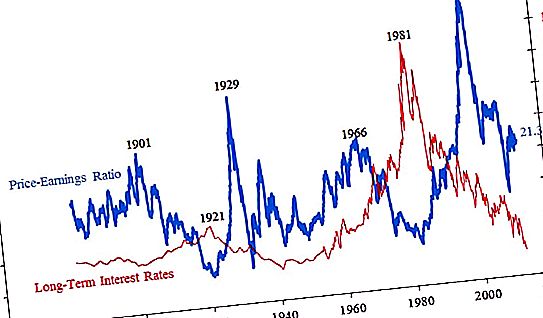

Karena hampir setiap negara memiliki pasar saham sendiri, agak tidak ada gunanya untuk mencoba untuk menutupi yang luas, yaitu, mengutip nilai-nilai rasio P / E saham untuk masing-masing perusahaan, yang jumlahnya puluhan juta. Jauh lebih menarik untuk mengevaluasi dinamika P / E untuk indeks bursa saham, yang memungkinkan Anda membuat perkiraan tertentu mengenai kemungkinan arah pergerakan pasar selanjutnya.

Di bawah ini adalah grafik dari koefisien P / E untuk S & P500, yang merupakan estimasi terintegrasi dari 500 perusahaan terbesar dalam retrospeksi.

Nilai yang sangat tinggi dari indikator "laba berganda" hampir selalu mengarah pada krisis keuangan lainnya. Saat ini, "suhu rata-rata di rumah sakit" adalah di wilayah 20-21, yang cukup tinggi, tetapi tidak kritis. Grafik juga menunjukkan berapa banyak harga saham bisa melorot setelah ledakan "gelembung" di pasar. Jika sekarang dan di awal perjalanan, yaitu, pada akhir abad ke-19, indikatornya berada di wilayah 20, maka selama Depresi Hebat itu mencapai 4, yaitu, harga saham rata-rata sama dengan hanya empat keuntungan tahunan perusahaan. Pada puncak gelembung saham, harga saham melonjak rata-rata hingga 45 pendapatan tahunan per saham. Terlihat bahwa seiring waktu, pasar kemudian mulai merespons kenaikan harga saham yang tidak memadai. Pada awal abad sebelum terakhir, resesi dimulai pada koefisien P / E 26, kemudian pada 34, dan yang terbaru hanya pada 45.

Perusahaan Rusia

Rasio P / E saham Rusia dapat ditemukan pada tabel berikut:

| Nama perusahaan | Modal miliar rubel |

Nilai koefisien P / e |

| Rosneft | 4871 | 21.9 |

| LUKOIL | 4236 | 10.6 |

| Gazprom | 3639 | 5.1 |

| NOVATEK | 3280 | 20.9 |

| Gazpromneft | 1835 | 7.3 |

| Nornickel | 1815 | 14.2 |

| Severstal | 872 | 8.6 |

| Yandex | 659 | 42.9 |

| Sistem AFC | 78 | 19.0 |

| Aeroflot | 113 | 4.9 |

| KamAZ | 41 | 12, 2 |

| Video-M | 73 | 10.5 |

Seperti dapat dilihat dari data di atas, kita dapat menyimpulkan bahwa sejumlah besar perusahaan Rusia diremehkan. Koefisien P / E berbeda secara signifikan tergantung pada industri di mana perusahaan beroperasi, dan agak diremehkan terkait dengan tingkat global nilai P / E saat ini di wilayah 20.

Perusahaan-perusahaan utama Rusia

Hari ini, kapitalisasi terbesar di Rusia membanggakan dua perusahaan. Ini adalah perusahaan saham gabungan Gazprom dan bank nomor satu di negara kita - Sberbank. Di bursa saham Moskow, omset pada saham kedua perusahaan ini lebih dari setengah dari total omset lantai perdagangan. Rasio P / E dari Sberbank dengan total kapitalisasi, menurut data pelaporan tahunan terbaru sebesar 4, 2 triliun rubel, adalah 5, 8. Secara relatif, investasi dalam saham bank ini terbayar dalam 5, 8 tahun. Pada akhir 2018, setelah penurunan harga yang serius, aset ini memiliki koefisien sekitar 8, yang masih merupakan indikator yang cukup rendah. Bank lain, yang berbeda beberapa kali dari Sberbank, memiliki nilai lebih tinggi. Misalnya, Vneshtorgbank - 8.2, dan Rosbank - 9.2. Rasio P / E Gazprom, hingga baru-baru ini yang pertama di pasar saham Rusia, saat ini 5.1. Ini juga merupakan indikator yang cukup rendah, terutama dibandingkan dengan perusahaan lain di industri ini. Rosneft dan NOVATEK memiliki nilai koefisien lebih dari 20, dan LUKOIL lebih dari 10.